TRIBUTACIÓN

¿QUÉ ES?

Es considerada un problema tanto económico como político, pues en ella confluyen aspectos referidos a ambos campos de actividad: por una parte están los efectos de la tributación sobre las actividades productivas, sobre el nivel de Gasto del Estado y el Equilibrio de sus presupuestos, y sobre la Distribución de la Riqueza; por otra parte están las formas de consenso o de decisión política que se utilizan para determinar la magnitud, estructura y tipo de los impuestos que se cobran.

IMPORTAMCIA:

ADMINISTRACIÓN TRIBUTARIA:

Para que el Estado pueda cumplir con su obligación constitucional de velar por el bien común y proporcionar a la población los servicios básicos que ésta requiere, necesita de recursos que provienen principalmente de los tributos pagados por los contribuyentes.

El pago de los impuestos puede llevarse a cabo utilizando la corrección o apelando a la razón. La fuerza se manifiesta en las leyes y en su cumplimiento obligatorio, mientras que la razón sólo puede estar dada por una Cultura Tributaria con bases sólidas.

No puede obviarse que un estímulo (o desestímulo) importante para la tributación lo constituye el manejo y destino de los fondos públicos, aparte de que, para muchos ciudadanos, tributar es un acto discrecional, relacionado con su percepción positiva o negativa sobre el uso de los fondos.

Uno de los objetivos de la educación fiscal debe ser, precisamente, romper ese círculo vicioso y hacer conciencia de que la tributación no sólo es una obligación legal, sino un deber de cada persona ante la sociedad. Además, se le debe convencer de que cumplir con tal responsabilidad le confiere la autoridad moral necesaria para exigir al Estado que haga un uso correcto y transparente de los recursos públicos.

A efecto de fortalecer la Cultura Tributaria (entendida ésta como el conjunto de valores, creencias y actitudes compartido por una sociedad respecto a la tributación y las leyes que la rigen, lo que conduce al cumplimiento permanente de los deberes fiscales), se requiere que la población obtenga conocimientos sobre el tema y comprenda la importancia de sus responsabilidades tributarias.

Esta comprensión se alimenta de información oportuna y de formación adecuada, las cuales deben conducir hacia la aceptación, derivada de la concienciación. Ésta es indispensable para lograr una recaudación firme y sostenible en el mediano y largo plazos, de manera que también sea posible cumplir los Acuerdos de Paz y los compromisos del Pacto Fiscal.

CONSISTE:

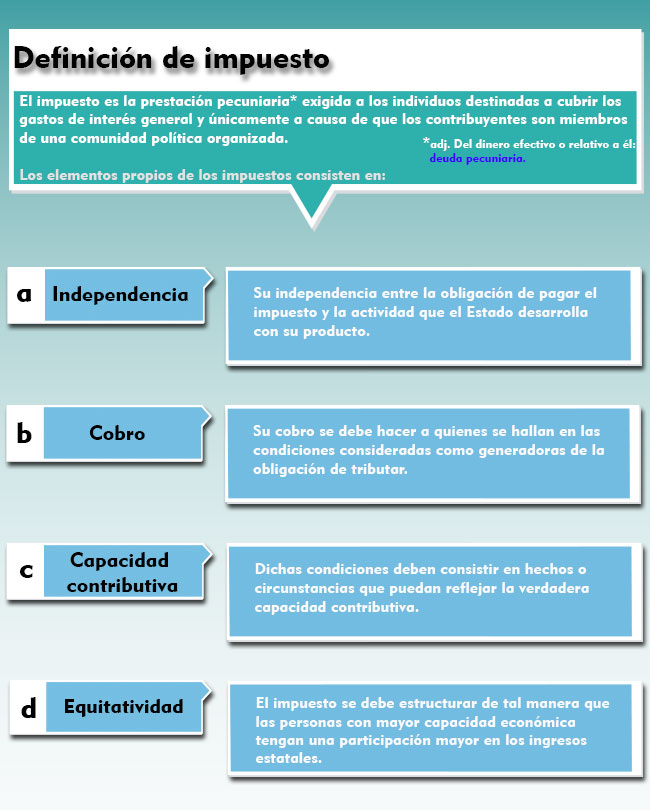

consiste en realizar las aportaciones que exige el Estado para la financiación de las necesidades colectivas de orden público. Existen tres clases principales de tributos. Los impuestos, como el IRPF o el IVA, son exigidos por el Estado sin que exista ninguna contra prestación específica. Las contribuciones, como el IBI, se dan cuando se produce un aumento en el valor de un determinado bien como contra prestación de una obra o servicio público. Finalmente, las tasas son tributos que se exigen para el aprovechamiento privativo de un dominio o servicio público.

SE ESTABLECE:

se debe establecer como un vínculo de ayuda recíproca entre el Estado y el ciudadano. El Estado debe proporcionar al ciudadano los servicios y necesidades que constituyen el estado de bienestar y el ciudadano debe cumplir con su obligación tributaria para que el Estado pueda financiar las necesidades colectivas.

ADMINISTRACIÓN TRIBUTARIA:

Para depositar los tributos recaudados, se crearon Cajas Recaudadoras de diferente tipo.

En las reducciones, existieron Cajas de Comunidades a cargo del corregidor y los curacas. Allí se depositaban los ingresos extraordinarios, luego de que los indígenas hubieran tributado.

También hubieron Cajas Locales en las ciudades, allí eran llevados los tributos en un primer momento; Cajas Regionales en las provincias en donde se concentraban los ingresos de las cajas locales correspondientes a esa provincia; y Cajas Generales en las ciudades de mayor interés fiscal (Lima, Charcas y Quito), donde finalmente se concentraban los tributos para ser enviados a España. A todas ellas se les conoce como Cajas Reales, manejadas por 4 o 3 funcionarios:

El tesorero, que custodiaba los caudales.

El contador, que emitía las ordenes de pago y llevaba los libros de cuentas. Vivía en el lugar donde se encontraba la Caja Real.

El factor, funcionario que vigilaba el manejo del patrimonio estatal.

El veedor, que supervisaba las fundiciones de los metales.

Muchas veces el factor y el veedor eran la misma persona. Cada uno de estos funcionarios tenía una llave de la Caja Real, por ello para abrirla todos debían estar presentes.

LA TRIBUTACIÓN EN EL PERÚ:

La Tributación en el Perú se rige por los principios de reserva de la ley, el de igualdad, respeto de los derechos fundamentales de la persona y la no confiscatoriedad.

La reserva de ley consiste en señalar, que sólo por ley se pueden crear, regular, modificar y extinguir tributos; así como designar los sujetos, el hecho imponible, la base imponible, la tasa etc.

El principio de igualdad, consiste en dar el mismo trato legal y administrativo a los contribuyentes que tienen similar capacidad contributiva.

El respeto a los derechos fundamentales, es un límite al ejercicio de la potestad tributaria para que esta sea legítima.

La no confiscatoriedad, consiste en no exceder la capacidad contributiva del contribuyente, es decir que defiende el derecho de propiedad, ya que no se puede utilizar la tributación para apropiarse indirectamente de los bienes del contribuyente.

CONCLUSIÓN:

La Ley Tributaria es como cualquier otra Ley, su interpretación está sometida a los diversos medios que surgen de los estudios del derecho y del propio legislador. En cuanto a la interpretación judicial o usual en nuestro medio jurídico tiene una especial importancia efectuada por los Tribunales Judiciales y Administrativos, tomando en cuenta los principios de proporcionalidad y de equidad tributaria para conocer los conflictos suscitados entre los particulares y las autoridades fiscales; lo cual permita llegar a una solución eficaz y de esta manera obtener garantías individuales como evitar actos ilegales de las autoridades fiscales. Dado que la interpretación no solo está encaminada al conocimiento sino a la resolución de los casos.